Steuern: Darauf müssen Existenzgründer achten

Diese Steuern kommen auf Existenzgründer zu…

Ob man sich nun als Franchise-Nehmer selbstständig macht oder auf eigene Faust eine Existenzgründung wagt – das Thema Steuern für Existenzgründer ist gleichbleibend relevant. Was nicht bedeutet, dass es nicht für viele Menschen auch abschreckend wirkt 🙂 Das Bundesministerium für Wirtschaft und Energie veröffentlicht regelmäßig „Die neue Gründerzeit“ und hat das Thema Steuern für Existenzgründer in seiner Ausgabe für November 2015 aufgenommen.

Wer ein Gewerbe anmeldet, wird schon bald ganz automatisch vom Finanzamt hören. Existenzgründer erhalten dann den „Fragebogen zur steuerlichen Erfassung“. Die Gewerbeanmeldung wird nämlich direkt von den Gewerbeämtern an das jeweilige Finanzamt weitergegeben.

Hinweis: Es gibt derzeit keine expliziten steuerlichen Vergünstigungen für Existenzgründer.

Diese Steuern kommen auf Existenzgründer zu

Als Existenzgründer sollte man sich damit auseinandersetzen, welche Steuern auf einen zukommen werden. Dieser knappe Artikel kann nur eine erste Orientierung bei der Recherche vor einer Gründung bieten. Wenn es soweit ist, sollte man die Kosten für einen Steuerberater nicht sparen. Er kann individuell berechnen, welche Beträge man für Steuern einplanen muss. Außerdem können kleine und mittlere Unternehmen nach mindestens einem Jahr Bestehen den Steuerberater durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle fördern lassen. Aber: Nicht jeder Franchise-Nehmer muss einen eigenen Steuerberater haben, wie man hier nachlesen kann.

- Umsatzsteuer

Die Umsatzsteuer (auch Mehrwertsteuer genannt) wird bei jedem getätigten Umsatz in Deutschland fällig. Sie muss den Kunden in Rechnung gestellt werden, es sei denn man gilt als Kleinunternehmer. Die Umsatzsteuer muss dem Finanzamt im Rahmen der Umsatzsteuer-Voranmeldung monatlich überwiesen werden.

Man darf als Existenzgründer jedoch die Umsatzsteuer, die einem selbst in Rechnung gestellt wird, den eigenen Zahlungen an das Finanzamt abziehen. Bei den Investitionen, die man am Anfang einer Selbstständigkeit tätigen muss, eine nicht unerhebliche Summe.

Eine Befreiung von der Umsatzsteuer für Existenzgründer ist nicht vorgesehen. Allerdings können sich Kleinunternehmer, wenn sie nur einen bestimmten Umsatz im Jahr nachweisen können, von der Erhebung der Umsatzsteuer befreien lassen.

- Einkommenssteuer

Die Höhe der zu zahlenden Einkommenssteuer hängt von der Höhe des zu versteuernden Einkommens ab. Besonders für Existenzgründer in den ersten Monaten relevant: Werden zunächst keine Gewinne, sondern Verluste gemacht, muss demnach auch keine Einkommenssteuer entrichtet werden. Die übliche Durststrecke bis das eigene Geschäft „ins Laufen kommt“ wird somit nicht auch noch steuerlich belastet. Außerdem gibt es einen Grundfreibetrag, der steuerfrei verbleibt.

- Körperschaftssteuer

Die Körperschaftssteuer wird für den Gewinn von Kapitalgesellschaften fällig. Eine Kapitalgesellschaft ist eine GmbH, eine UG (haftungsbeschränkt) und eine AG. Die Körperschaftssteuer beträgt 15 Prozent und hinzu kommt noch der Solidaritätszuschlag von 5,5 Prozent. Eine andere Unternehmensform zu wählen, weil sonst die Körperschaftssteuer gezahlt werden muss, ist nicht unbedingt empfehlenswert, da dann andere Haftungsbedingungen gelten.

- Gewerbesteuer

Alle Gewerbetreibenden (Industrie, Handel, Handwerk, Dienstleistungen) müssen Gewerbesteuer zahlen. Auch die Gewerbesteuer wird prozentual vom Umsatz abhängig gemacht. Sie wird von den Kommunen erhoben und ist unterschiedlich hoch – die Unterschiede sind deutlich und es macht deshalb vor einer Gründung Sinn, die Höhe der Gewerbesteuer an den Standorten, die für die Existenzgründung in Frage kommen, zu checken.

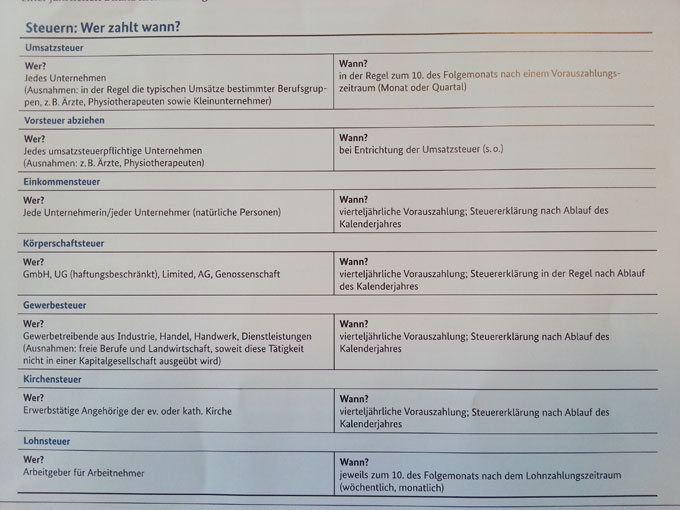

Übersicht für Existenzgründer: Wer zahlt welche Steuer wann?

Übersicht aus GründerZeiten 09: Wer zahlt wann welche Steuer?

Die GründerZeiten 09 enthält tiefergehende Informationen, Zahlen und Ausnahmen und ist sicherlich lesenswert für Existenzgründer, deren Gründung bevorsteht. Auf der letzten Seite gibt es zudem noch „Die 6 häufigsten Steuer-Fehler bei Gründungen“ zu lesen.

Kategorisiert in: Finanzierung & Fördermittel, Top-Story

Kommentare sind geschlossen.